México está de moda. Así lo confirma Deloitte, que ha elegido nuestro país como mercado clave en el estudio anual presentado el pasado 8 de octubre. El análisis del mercado mexicano se incluye dentro del informe general que Deloitte publica periódicamente, dirigido a profesionales del sector relojero.

La edición 2025 representa la undécima entrega de un proyecto iniciado en 2013 y que se ha consolidado como una herramienta de gran utilidad para comprender la situación del mercado. El informe no se publicó el año pasado, aunque la consultora compensó su ausencia con tres estudios específicos centrados en aspectos concretos del sector. Uno de ellos estuvo dedicado exclusivamente a la India, destacándola como un mercado con gran potencial de crecimiento.

Esta línea de investigación se amplía ahora con el capítulo mexicano, que se presenta como emblema del emergente mercado de América Central y del Sur. Las razones de esta elección aparecen al inicio del informe, comenzando con cifras demográficas y económicas. México es un país con una gran población (131 millones de habitantes), mayoritariamente joven: apenas el 12 % supera los 61 años, mientras que cerca del 70 % se encuentra en el rango de edad entre los 15 y los 60 años, el público objetivo ideal para las firmas relojeras.

Además, se trata de un país eminentemente urbano (el 82 % de los habitantes vive en ciudades), con una renta per cápita interesante (25,500 dólares estadounidenses) y un porcentaje de riqueza en aumento (+12.5 % respecto a 2024, según el UBS Wealth Report).

A estos datos se suma la larga tradición de México en el negocio relojero. Los 337 millones de francos suizos registrados por la Federación de la Industria Relojera Suiza (FHS) en 2024 representan el 49 % de las exportaciones suizas de relojes en el conjunto de América Central y Sudamérica. El sector se ha beneficiado del acuerdo de libre comercio firmado entre Suiza y México en 2001. Desde entonces, el valor de las exportaciones se ha casi quintuplicado. El país se ha posicionado en el decimoquinto lugar entre los principales clientes de la relojería suiza.

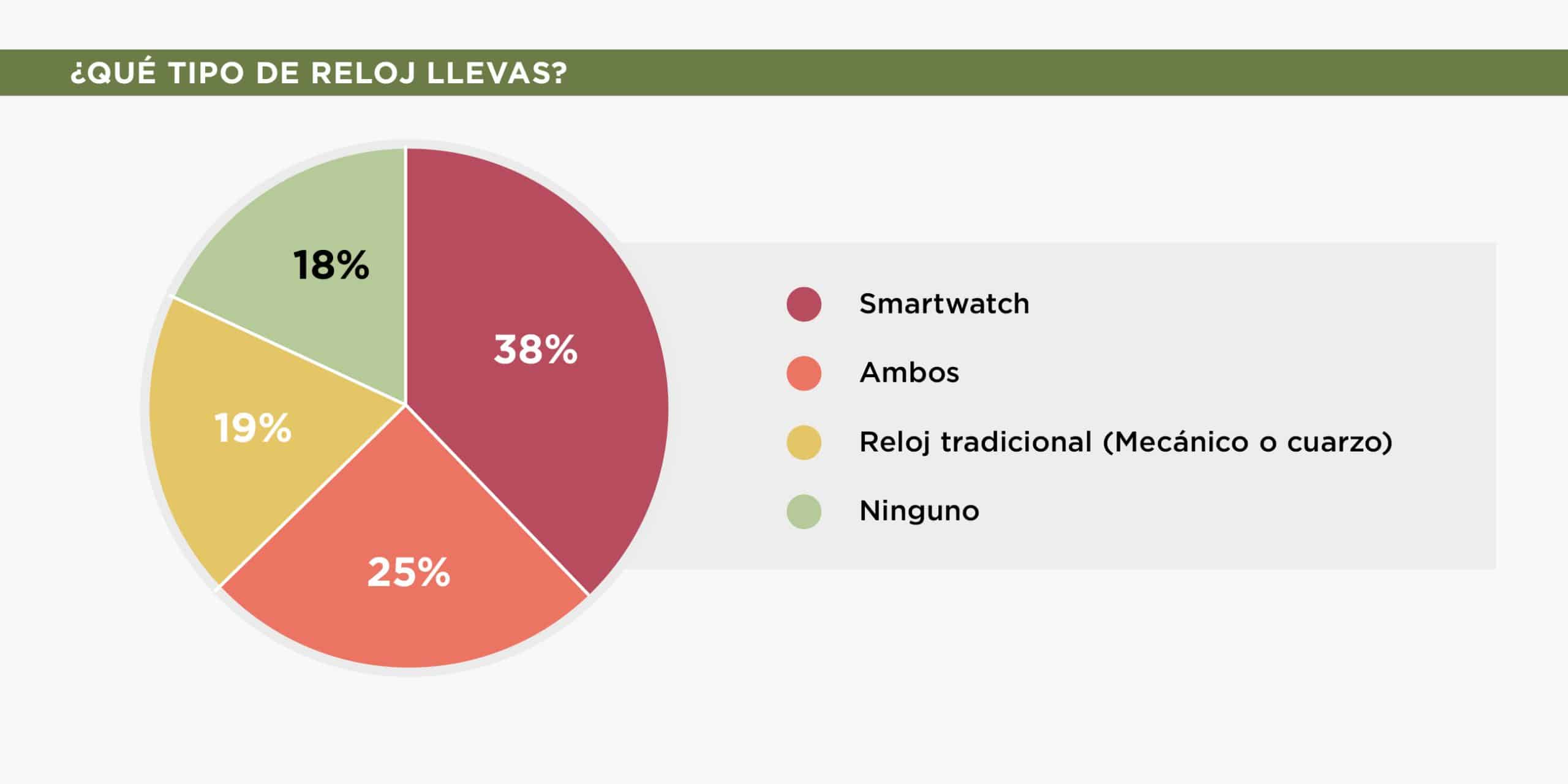

Las encuestas realizadas a consumidores y profesionales mexicanos revelan datos muy interesantes sobre los gustos y preferencias de la clientela nacional. Para empezar, Deloitte destaca la fuerte presencia de los relojes inteligentes en el país: el 38 % de los entrevistados afirma poseer al menos uno. La media internacional es de 30 %. Además, un 25 % de los consultados mexicanos declara combinar el uso de su smartwatch con un reloj tradicional, mientras que un 19 % utiliza exclusivamente relojes tradicionales.

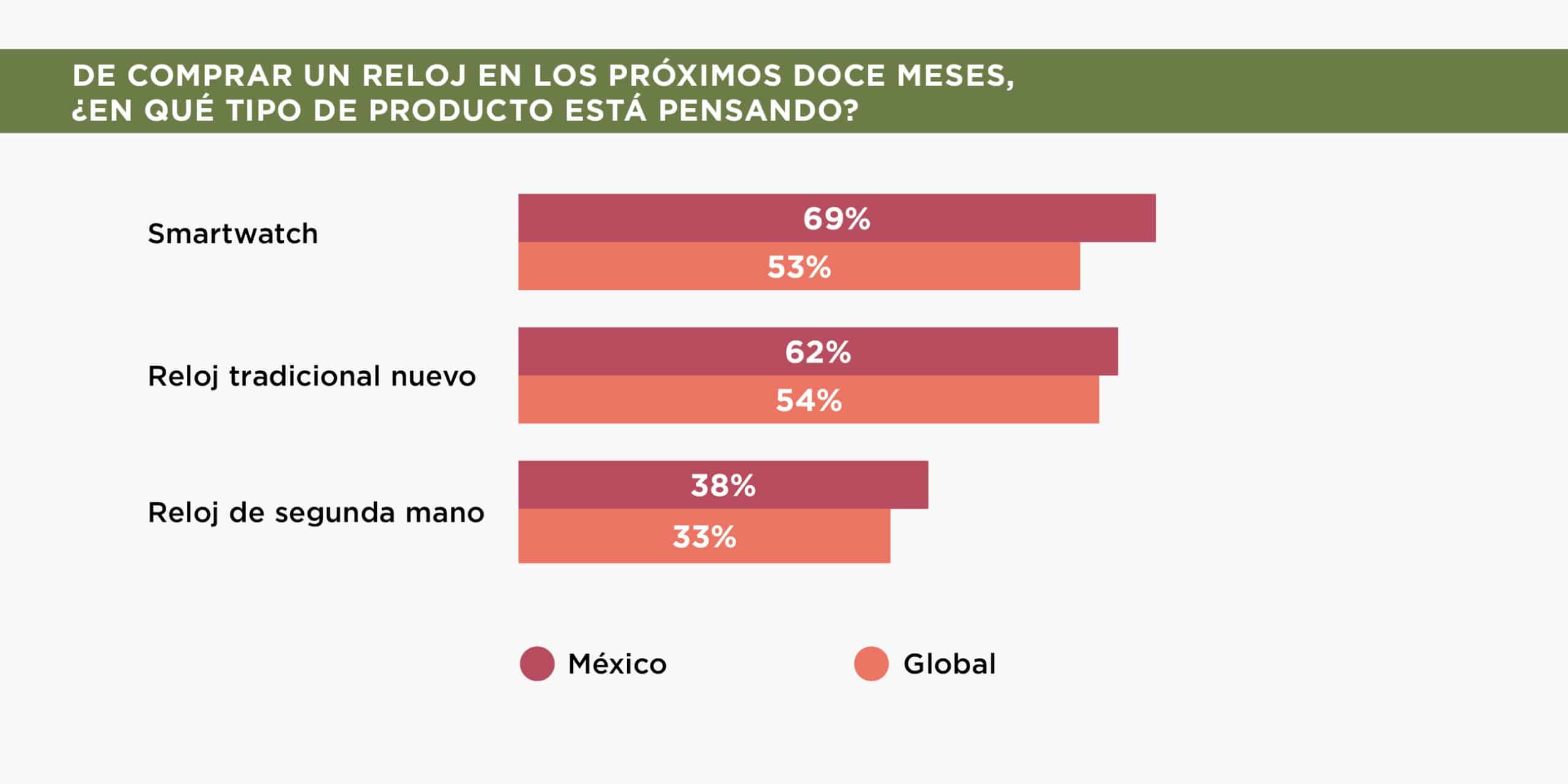

Lejos de representar una amenaza para el negocio, el smartwatch se percibe como un accesorio que complementa al reloj tradicional, en lugar de competir con él. En este sentido, los mexicanos se muestran más dispuestos a adquirir un reloj tradicional el próximo año (62 %) que la media global de los encuestados por Deloitte (54 %).

Las respuestas también superan la media internacional en cuanto al interés por el mercado de segunda mano: un 38 % está predispuesto a adquirir este tipo de productos, siendo el precio la principal razón (63 %), seguido por el acceso a piezas descatalogadas (35 %).

EL DISEÑO IMPORTA

Otra característica del mercado mexicano que destaca el informe de Deloitte es su gusto por la estética. De los consumidores de los doce países consultados, solo el público mexicano valora el diseño como principal argumento de compra. La mayoría de los encuestados prioriza la relación valor/precio, mientras que tres países (China, Hong Kong e India) colocan la imagen de marca como el factor más importante.

La segunda curiosidad es la elección, en quinto lugar, de la condición de edición limitada como motivo de adquisición. Esta razón no aparece en el resto de los países encuestados, con la excepción de Hong Kong, donde también ocupa la quinta posición.

Más allá de la prioridad estética del cliente local, el informe resalta el interés de los coleccionistas por las ediciones especiales que hacen referencia a la cultura y sociedad mexicana. Deloitte sitúa el origen de esta tendencia en el éxito alcanzado por Audemars Piguet con la edición Pride of Mexico del Royal Oak Offshore en 2010, que marcó el inicio de una corriente posteriormente impulsada por la convocatoria del Salón Internacional Alta Relojería (SIAR).

VIDA SOCIAL Y DIGITAL

El modo en que los mexicanos disfrutan de sus relojes también tiene espacio en el informe. Se destaca la naturaleza social del consumidor nacional, habituado a reuniones y fiestas en entornos íntimos, momentos ideales para lucir objetos de lujo. Sin embargo, esta exhibición relojera se limita a dichos ambientes, ya que un 44 % de los mexicanos declara sentirse nervioso al portar un reloj en espacios públicos, una cifra que duplica la media del resto de países encuestados.

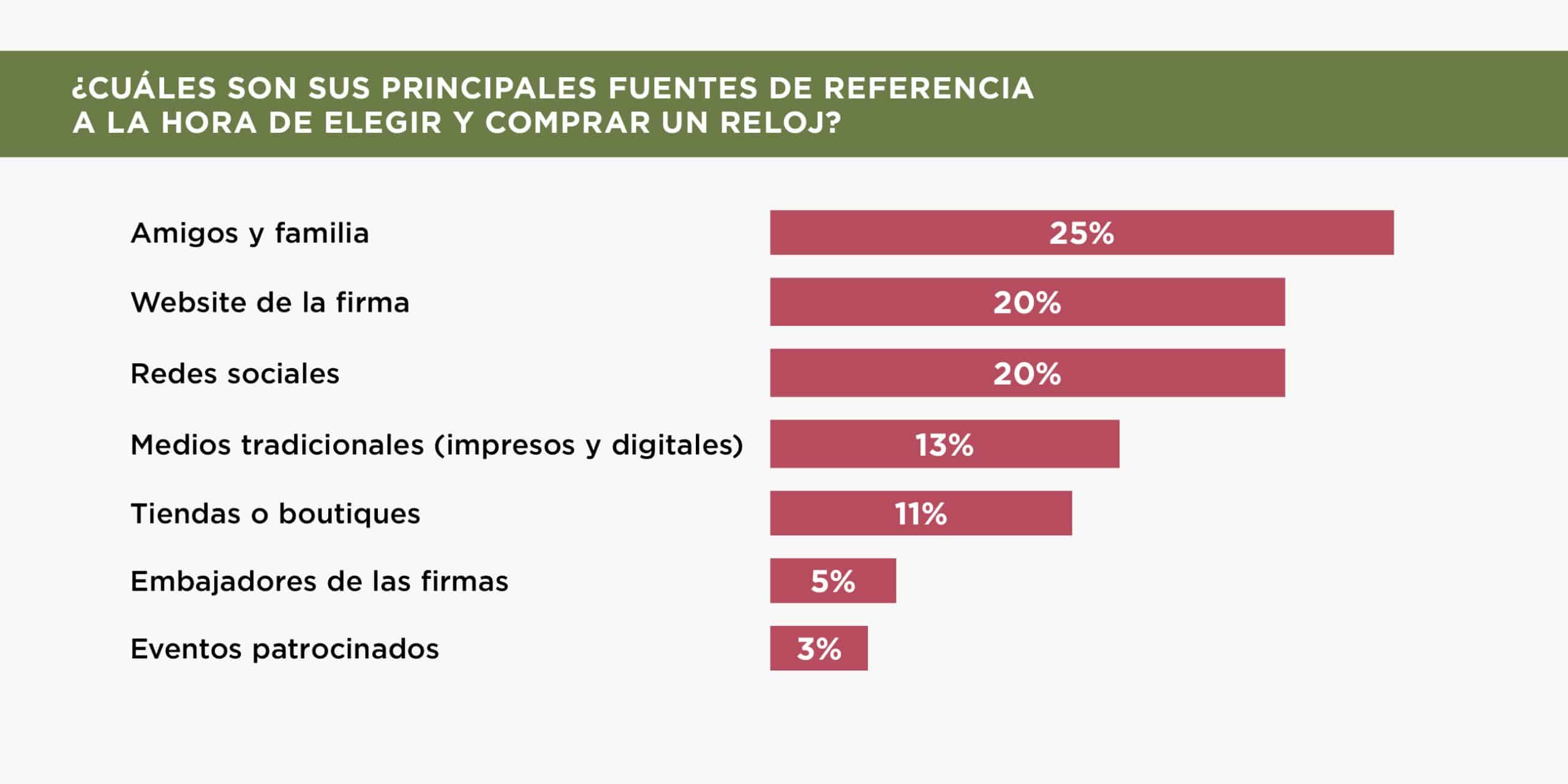

Esta discreción también se extiende a las redes sociales, donde el consumidor mexicano es poco proclive a mostrar sus posesiones. No obstante, el 24 % cita precisamente las redes sociales como el principal medio de influencia al momento de comprar un reloj, por encima de las páginas web de las marcas (20 %) y de los entornos familiares y de amistad (19 %).

En cuanto a la venta online, México supera la media global en la elección del canal digital tanto para modelos nuevos (5 % de los consultados lo emplea) como de segunda mano (13 %), cifras que contrastan con los respectivos 2 % y 4 % de las respuestas internacionales.

IMPORTANCIA DE LA MULTIMARCA

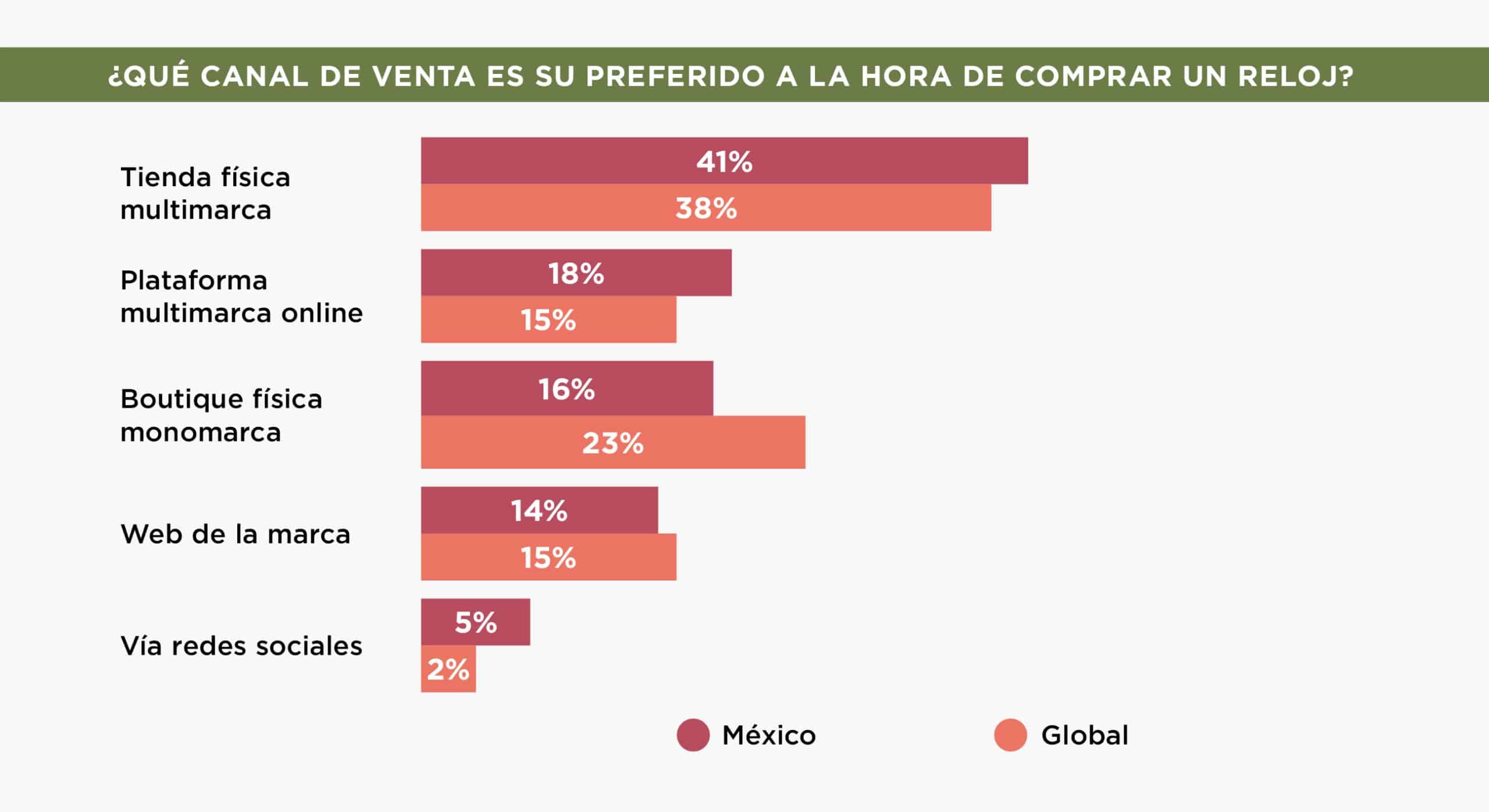

Deloitte continúa señalando las diferencias más marcadas entre la relojería mexicana y la internacional. Una de las más relevantes es la fortaleza del retailer multimarca, más importante en México que en otros mercados. El 41 % de los mexicanos entrevistados prefiere adquirir relojes en puntos de venta físicos multimarca, frente al 38 % de la media global. Este concepto también es preferido en las compras online (18 % frente al 15 %), mientras que las boutiques monomarca no generan el mismo interés entre el público nacional: solo el 16 % de los mexicanos opta por esta opción, frente al 23 % global.

Esta superioridad del retailer multimarca es destacada por el informe, que menciona la tendencia mixta en México de algunas marcas a abrir boutiques propias en espacios compartidos. Se cita como ejemplo el acuerdo entre Cartier y Ultrajewels. Para Deloitte, esta fórmula permite a las firmas beneficiarse del conocimiento y la influencia del distribuidor local, además de ofrecer un entorno de compra más seguro.

La consultora cierra su informe mencionando la costumbre de los viajeros frecuentes mexicanos de realizar compras en el extranjero para aprovechar las devoluciones impositivas. España y Suiza se posicionan como los destinos preferidos en Europa, mientras que Miami y Texas son mencionados como lugares habituales para adquirir relojes en Estados Unidos.

Tiempo bajo presión

Como se indicaba al inicio, el estudio del mercado mexicano se incluye en esta ocasión como adenda al informe anual sobre el negocio relojero suizo que Deloitte publica desde 2013, y que permite conocer su situación actual y sus expectativas. En total, la consultora ha realizado 111 entrevistas a profesionales del sector y 7,000 encuestas online a consumidores de doce mercados diferentes, incluido México.

El título elegido para el informe —Time Under Pressure— define con precisión el estado de ánimo actual del negocio relojero, marcado por el pesimismo ante los imprevistos geopolíticos y económicos. El estudio destaca en su introducción las señales de debilitamiento que el sector experimentó en la segunda mitad de 2024, tras la euforia generada por el fin de la pandemia. El año cerró con una caída del 3 % en las exportaciones suizas y un descenso del 10 % en el volumen de relojes vendidos. La contracción fue más pronunciada en el segmento de relojes con precios entre 6,000 y 8,000 francos suizos.

Un mercado poco optimista

El comportamiento en 2025 ha sido variable, con una caída inicial seguida de un repunte, en parte impulsado por compras anticipadas ante la amenaza de nuevos aranceles por parte del gobierno estadounidense, que finalmente se implementaron este verano. Como explica Cyrille Vigneron, presidente de Watches & Wonders Foundation y Watch & Jewellery Initiative 2030, en una cita recogida por el informe, “la industria relojera ha sufrido en el pasado numerosos ciclos de disrupción. Ahora estos son más frecuentes, con horizontes más cortos, lo que requiere una agilidad mejorada.”

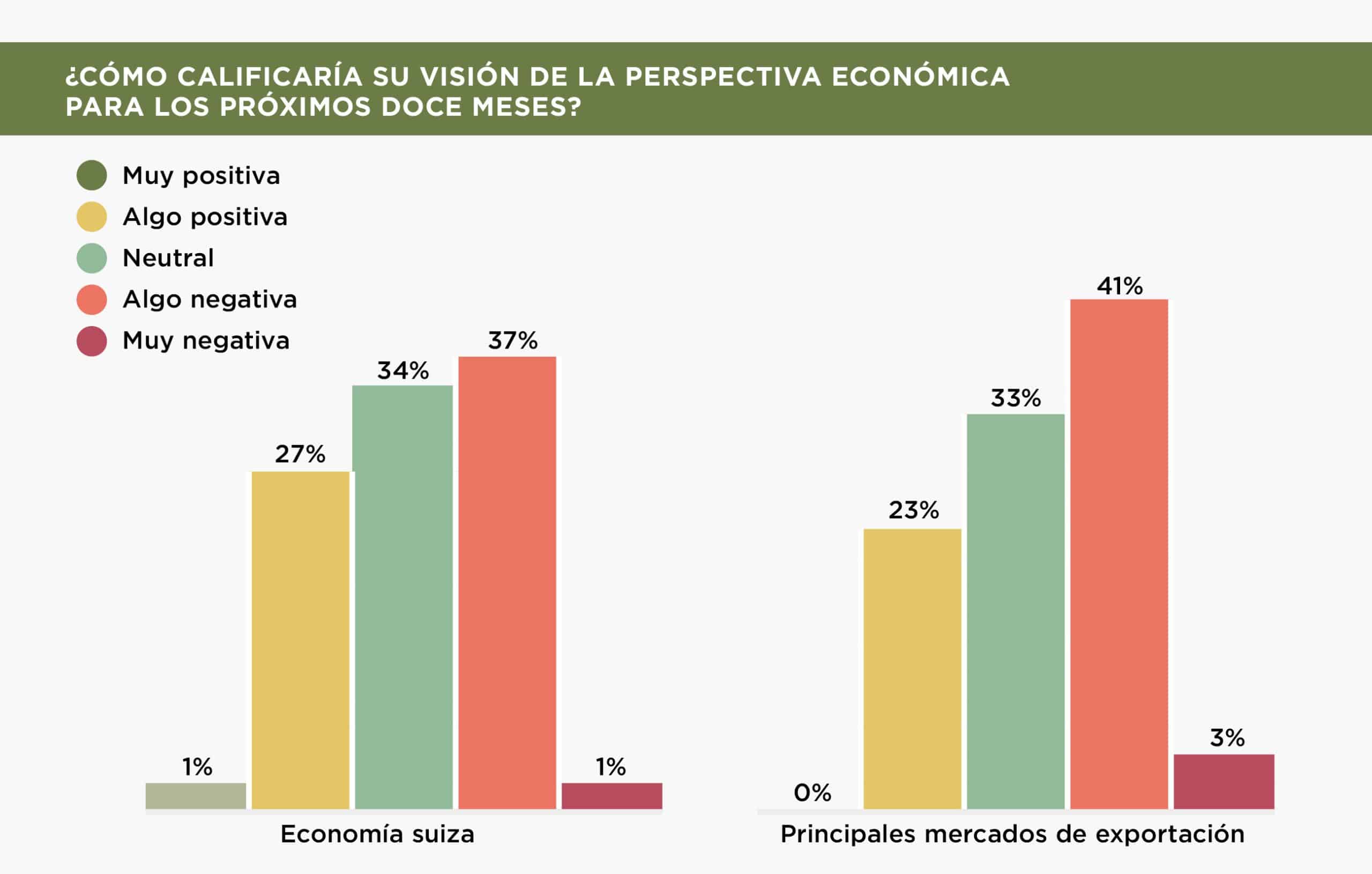

Según los directivos entrevistados —todos contactados antes de la implementación de los aranceles—, un 44 % tenía una visión negativa sobre las exportaciones suizas en los próximos doce meses. Esta percepción varía según el segmento de precio: los ejecutivos de firmas con relojes por encima de los 50,000 francos suizos se muestran optimistas (64 %), mientras que el 60 % de los profesionales del segmento de entrada (por debajo de 1,500 francos) son más pesimistas. Esta diferencia refleja el cambio de tendencia del mercado hacia su segmento más lujoso, como lo evidencian las cifras de la FHS en los últimos años.

En cuanto a los mercados de destino, el pesimismo se concentra en China y Hong Kong, mientras que solo un 18 % de los encuestados cree que el mercado europeo también decaerá. En contraste, hay mayor optimismo respecto a India como gran mercado en potencia (79 % espera un fuerte crecimiento a medio plazo) y México, cuyo índice de optimismo se sitúa en un 50 %.

INTERÉS POR LO DIGITAL

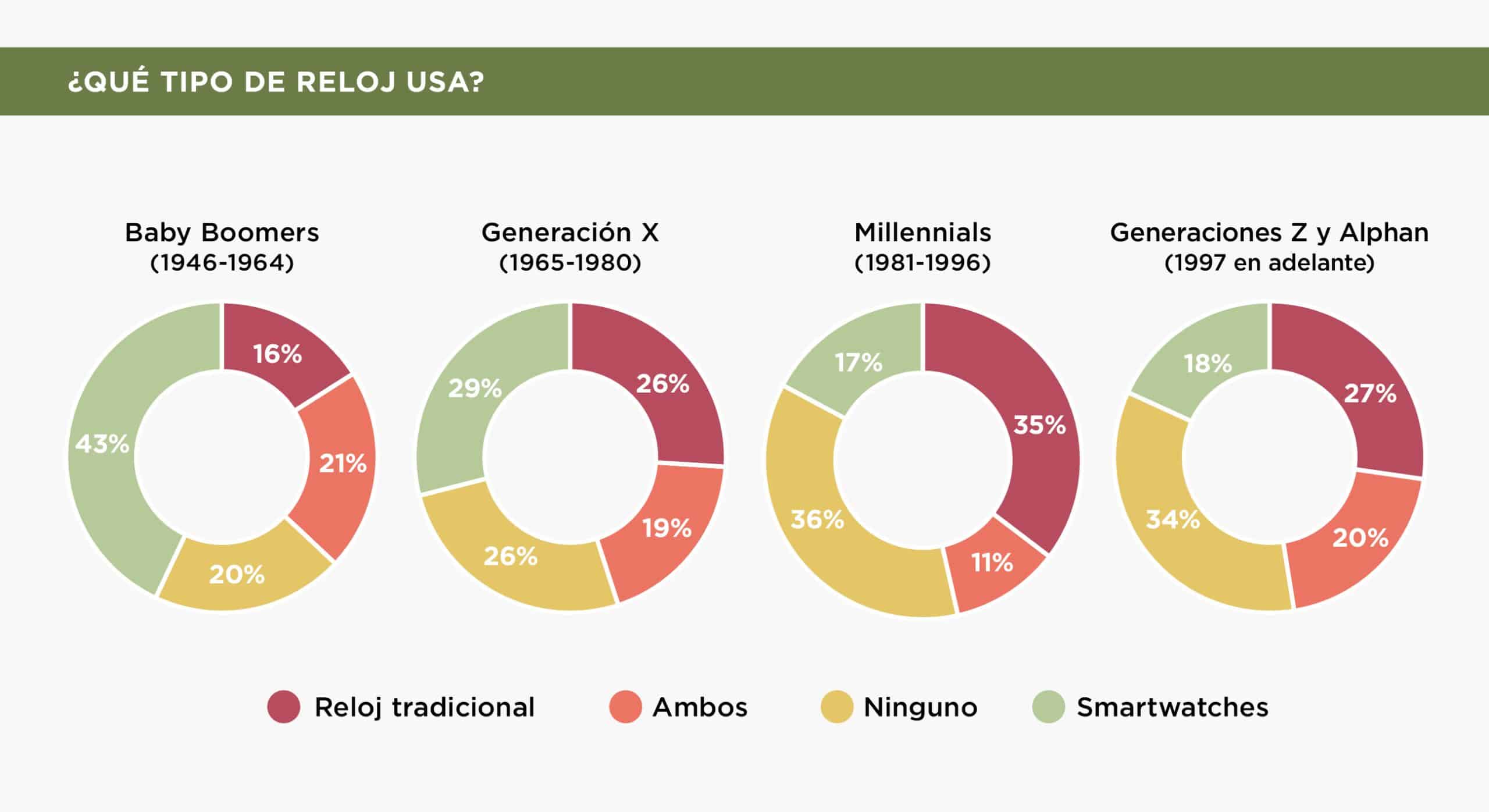

El informe incluye encuestas online a 7,000 consumidores de doce países para evaluar los hábitos e intereses de cada mercado. Un dato relevante de esta edición 2025 es la caída progresiva del uso del reloj tradicional (mecánico o de cuarzo) en favor del smartwatch. En 2020, el 40 % de los entrevistados usaba relojes tradicionales; en 2025, ese porcentaje ha descendido al 26 %. Curiosamente, son los miembros de la Generación X y los millennials quienes más utilizan relojes tradicionales, mientras que los consumidores de mayor edad se inclinan por los smartwatches.

Otro dato revelador del debilitamiento del mercado es el bajo porcentaje de encuestados (5 %) interesados en adquirir un reloj por encima de los 50,000 francos suizos. Este porcentaje sube al 16 % en China y al 18 % en Hong Kong, dos mercados que, paradójicamente, han mostrado una caída prolongada en los últimos años.

FORTALEZA DEL LADRILLO

El clima de inestabilidad también ha afectado el impulso de la industria por digitalizar sus ventas. Si hace dos años la mayoría de los directivos consideraban la expansión del canal online como prioridad, en el estudio actual se observa un cambio: ahora se busca utilizar la digitalización como medio para conectar con el aficionado y comunicar la singularidad de la relojería suiza. Las ventas, según esta visión, llegarán por otros canales.

A pesar del auge del comercio digital, el punto de venta físico sigue siendo dominante. Dos tercios de las firmas consultadas afirman que sus ventas online representan menos del 10 % del total, y un 16 % admite vender exclusivamente en tiendas físicas. Así, el 74 % de los ejecutivos espera que las ventas presenciales continúen siendo las principales en los próximos cinco años, frente al 62 % que lo afirmaba hace dos años.

Esta preferencia también se refleja en la encuesta a consumidores: el 38 % opta por el punto de venta multimarca, el 23 % por boutiques monomarca, y el 30 % por la compra online, una cifra inferior al 40 % registrado en 2023.

¿Significa esto un desinterés por la venta online? No necesariamente. Las razones que esgrimen los consumidores para comprar en plataformas digitales siguen siendo muy atractivas: el 47 % menciona el precio como principal argumento, seguido por la disponibilidad 24 horas (44 %) y la disponibilidad del producto (30 %). Aunque la venta física mantiene su atractivo, los beneficios del canal digital son incuestionables. Ambos seguirán coexistiendo y complementándose.

MADUREZ DE LA SEGUNDA MANO

El informe también dedica un apartado al mercado de segunda mano, continuando el trabajo iniciado en la publicación monotemática Spotlight del año anterior. Deloitte destaca la madurez y estabilidad alcanzadas por este segmento, así como el cambio en la percepción de los usuarios. El mensaje principal es que la segunda mano ha dejado de ser un mercado especulativo para convertirse en un espacio motivado por la variedad de propuestas, precios más accesibles y acceso a piezas únicas.

Otro cambio relevante es el creciente atractivo que este mercado tiene para las generaciones más jóvenes, quienes lo conciben como un espacio dinámico, de alta rotación, donde las piezas compradas pueden ser vendidas rápidamente para dar paso a nuevas adquisiciones. Como dato, un 40 % de los millennials encuestados expresaron su predisposición a comprar un reloj de segunda mano en los próximos doce meses, por encima del 31 % global. Esta predisposición es aún mayor en mercados como Emiratos Árabes Unidos (55 %), India (54 %) y China (52 %).

Entre las razones para acudir a la segunda mano, el 53 % de los encuestados citó los precios más económicos en comparación con el mercado de piezas nuevas. Un dato que las firmas deberían considerar seriamente en sus proyecciones a largo plazo.