El mejor modo de comenzar el año es saber desde dónde partimos. Y, para ser realistas, no lo hacemos en las mejores condiciones. 2024 ha sido un año complicado para el negocio relojero. Los números han venido a confirmar las sospechas de estos meses, las cuales apuntaban a un descenso del mercado chino. Así lo ha confirmado la Federación de la Industria Relojera Suiza (conocida como FHS por sus siglas en francés). En su informe anual ha cifrado en 25,993 millones de francos suizos las ventas de relojes de sus firmas en 2024. Esto representa una caída de 2.8% respecto a 2023.

El informe de la FHS no es la única información con la que cuenta el sector para conocer la situación del negocio. Desde hace ochos años, la banca de inversión Morgan Stanley publica un informe, con la colaboración del analista independiente Oliver R. Müller, mucho más completo que desgrana los datos del sector por grupos y marcas, según un método estimativo diseñado por sus autores. Ambos informes son perfectamente complementarios y juntos nos aportan un fiel retrato de la salud de la relojería.

Menos demanda de lujo

Volvemos a las cifras de la FHS. La organización helvética señala que esta caída de las exportaciones viene después de tres años de subida. Esto sugiere, según sus palabras, “un descenso de la demanda de productos de lujo, principalmente entre los clientes aspiracionales”, lo que afecta principalmente a los segmentos bajo y medio. También informa que las compañías del país han podido soportar esta bajada de la demanda sin necesidad de despedir a personal. Hasta ahora solo ha hecho falta reducir las horas de trabajo; pero que dudan si podrán seguir así este año si el descenso se mantiene. Crucemos los dedos.

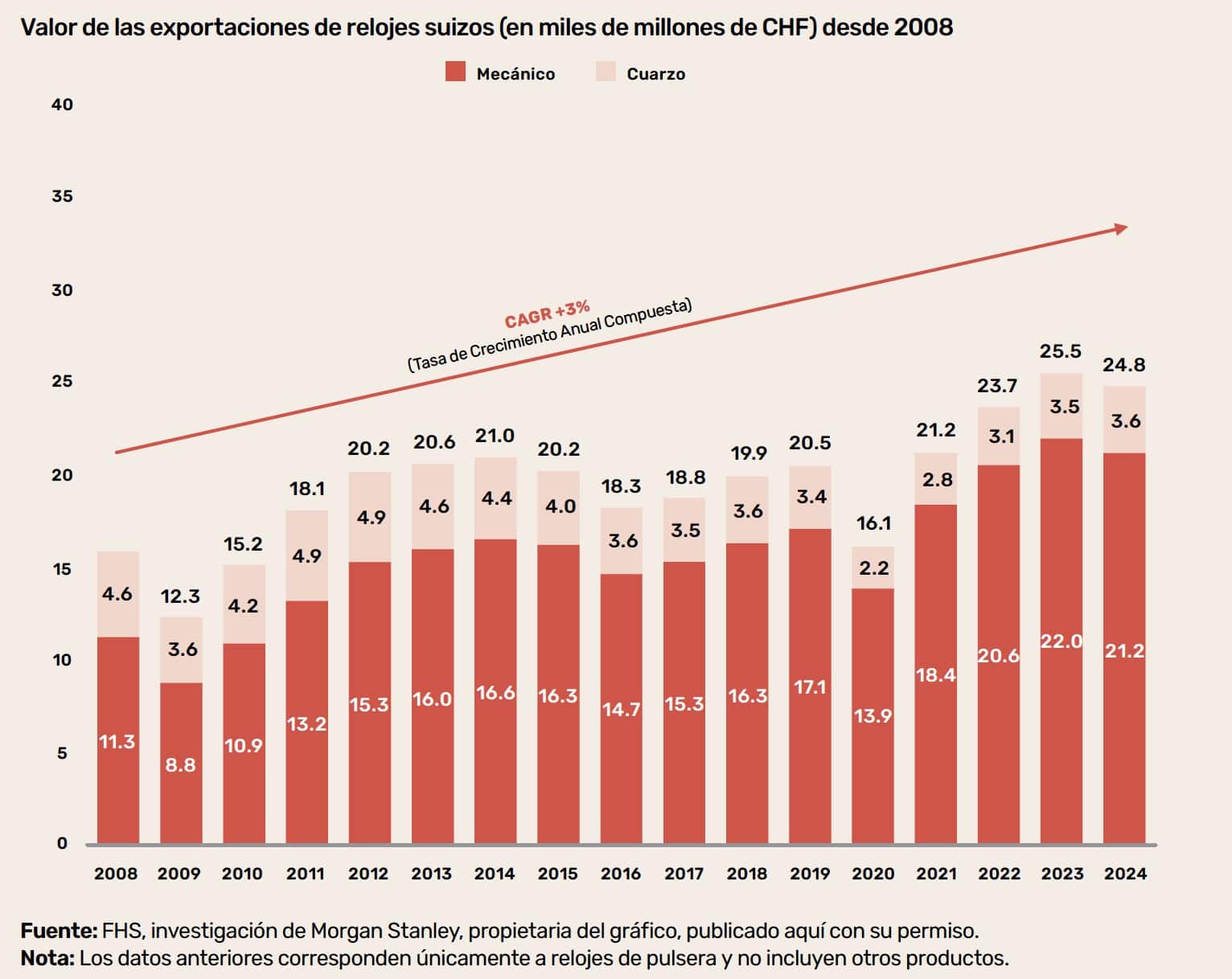

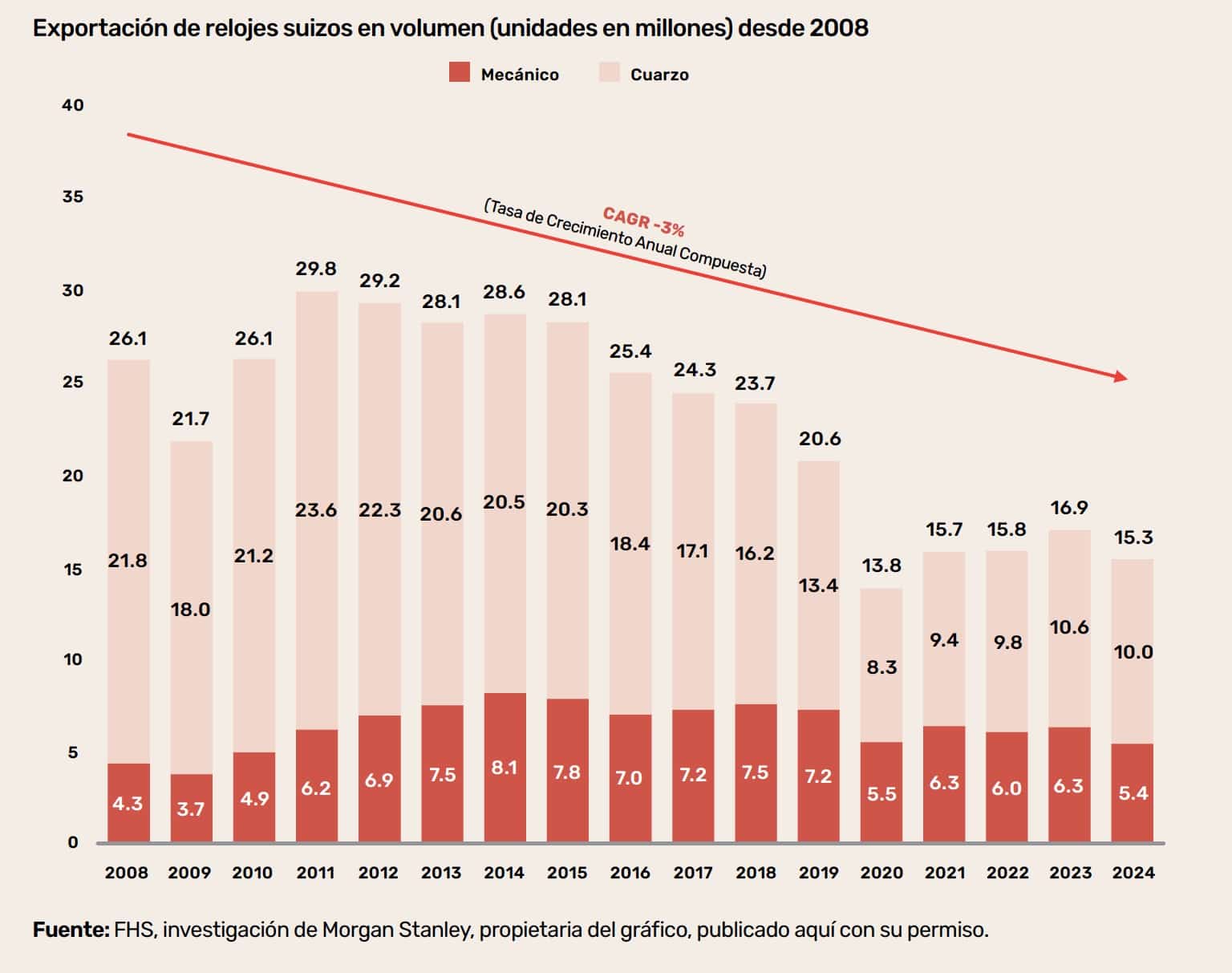

Otro dato bastante relevante. Aunque el descenso de las exportaciones de relojes finales ha sido del 2.8%, el volumen de piezas cae nada menos que un 9.4%. Esto es, 1.6 millones menos de relojes que en 2023. El total exportado fue de 15.3 millones, el volumen más bajo del histórico de la FHS. Este apunte es importante porque demuestra el cambio de paradigma del reloj suizo. Este ha variado en las últimas décadas hacia un producto de lujo, cuya importancia en el negocio viene soportada cada vez más por el precio medio de la pieza. Un dato que servirá para explicar gran parte del informe de Morgan Stanley.

Centrados en los principales mercado de la relojería suiza, Estados Unidos se mantiene como el principal destino con un total de 4,372,5 millones de francos suizos. Este dato supone un aumento del 5% respecto a 2023. Sin ser una mala cifra (realmente es bastante buena), sí que demuestra una ralentización del mercado estadounidense si lo comparamos con la subida del 7% de 2023 o el 26.3% de 2022.

China en caída libre

El problema viene de China, segunda con 2,053.4 millones y de Hong Kong, cuarto puesto, adelantada por Japón. Estos resultados han sido frutos de la caída de un 25.8% y 18.7% de las exportaciones a los respectivos destinos. Además, el descenso no afecta únicamente a estos dos países. Las bajadas de Singapur (6º en el ranking, con una caída del 2.1%) y Tailandia (22º, descenso del 20.9%) también hay que achacarlo al mercado chino. Son dos destinos muy habituales de los turistas de esta país, los cuales aprovechan sus viajes para comprar relojes.

Aunque China y Hong Kong han sido los casos más dramáticos, no han sido los únicos países que han visto descender sus importaciones procedentes de Suiza. Se suman a la lista mercados tan importantes como Reino Unido (5º, -1.6%), Alemania (8º, -3.0%), Italia (10º, -1.6%) y Arabia Saudita (17º, -8.7%). También hay países con subidas, aunque con un porcentaje menor que el registrado en 2023, como son el caso de Francia o Emiratos Árabes Unidos.

México, entre los países que mejor se comportan

No obstante, hay varios países que se salen de esta tendencia negativa. El más llamativo es Japón, encaramado ya a la tercera posición en lugar de Hong Kong. Este país ha registrado una subida del 7.8%, muy en consonancia con la registrada en 2023 (7.7%). Paradójicamente, Japón no se distingue por tener una situación económica muy boyante. Esto nos hace pensar que los buenos resultados tiene que ver más con la resiliencia de sus coleccionistas y el buen hacer de los agentes. Corea del Sur (11º, +8.7%) y España (12º, +6.3%) son otros dos países que han visto mejorar sus resultados respecto a 2023. Mención especial merece México, en decimoquinta posición y con una subida del 16.1%.

La mejor noticia es que es la consecuencia de un trabajo que viene de largo. 2023 también fue un año muy positivo para México, con una subida similar del 16.1%. Pero en aquella ocasión se asentaba en la buena tónica general de todo el mercado. México pertenece al muy reducido grupo de mercados que no han empeorado sus números respecto a 2023.

Recordemos también que México cerró el ejercicio 2022 con unas importaciones relojeras por valor de 250 millones de francos suizos. Una cantidad que le permitía situarse en la posición vigésima de los principales mercados internacionales. En apenas dos años, nuestro país ha crecido un 34% su negocio y subido cinco posiciones en el ranking, superando a otros mercados tan importantes como Arabia Saudí, Tailandia y Catar. En el acumulado de estos dos años, México ha sido el país que más ha visto aumentar este porcentaje (en comparación, Estados Unidos lo ha hecho un 12.4%). Una gran noticia que sin duda se traduce en una mayor atención por parte de las grandes firmas hacia este mercado.

LA POLARIZACIÓN DEL MERCADO

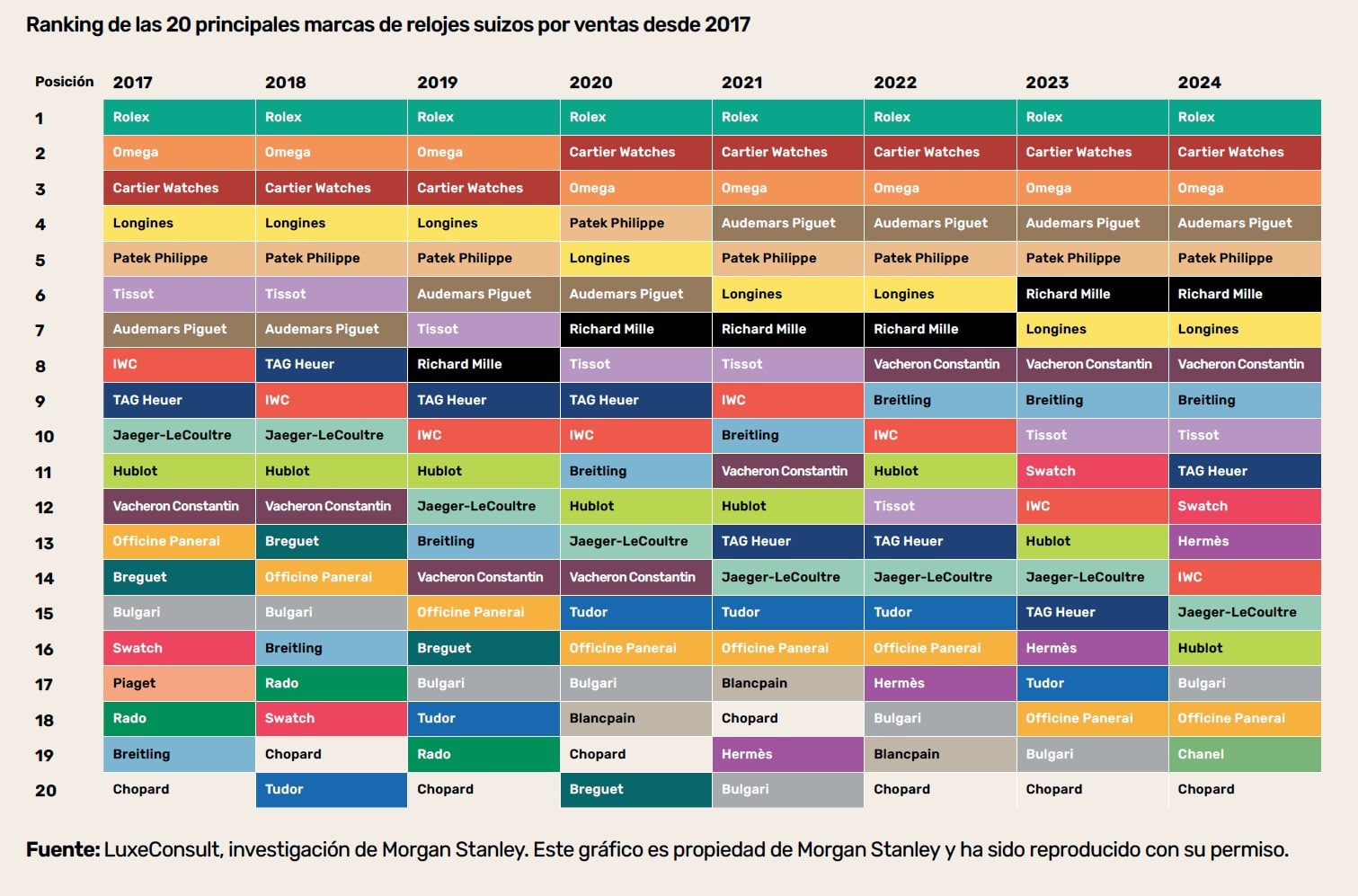

Como decíamos al principio, el informe de Morgan Stanley complementa muy bien los números aportados por la FHS. El documento del banco de inversión va más allá y “dibuja” un mapa de cómo estos movimientos afectan a las diferentes firmas relojeras. Antes de ir a los casos individuales, los responsables del informe describen un sector marcado por la polarización, con una industria relojera suiza en la que conviven unas 400 firmas relojeras, pero donde solo las cuatro primeras acumulan el 52% de las ventas totales (Rolex, Cartier, Omega y Patek Philippe). La acumulación llega al 90% si sumamos a las 23 primeras firmas del ranking.

Al igual que han indicado en entregas anteriores, Morgan Stanley compara la buena marcha de las casas independientes con la más errática de las firmas pertenecientes a los grandes grupos. En el primer grupo, nombres conocidos como Rolex, Audemars Piguet, Patek Philippe y Richard Mille. Las cuatro han visto aumentar sus facturaciones en 2024, aunque en un nivel inferior al del año pasado. Es muy tentador sacar la conclusión de la condición de ser firma independiente como solución mágica para obtener buenos resultados.

Es, para nosotros, una visión un tanto simplista. Las cuatro casas mantienen una política de ventas diametralmente opuesta. Mientras Rolex y Patek Philippe venden la gran mayoría de sus productos a través de agentes independientes (92% y 85%, respectivamente), Audemars Piguet y Richard Mille apuestan por el canal directo: la manufactura de Le Brassus vende apenas un 12% por agentes externos, mientras Richard Mille suministra todos sus relojes en sus propias boutiques.

El bueno comportamiento de los independientes

Por otra parte, otras firmas independientes han visto disminuir sus ventas en 2024. En la lista aparecen Breitling (de 870 a 850 millones de francos suizos), Hermès (de 593 a 550) y Chopard (de 420 a 380). En nuestra opinión, son varias las circunstancias que explican la nueva marcha de las cuatro grandes independientes. La más evidente, la citada polarización del mercado, con un importante número de clientes centrados en las piezas más cotizadas del mercado, en muchos casos como inversión.

De todos modos, esta buena marcha tampoco puede esconder cierto “enfriamiento” del mercado. Como bien indica el informe de Morgan Stanley, en 2024 Rolex ya nos es la firma de “todo vendido”, con todas sus referencias en lista de espera. Algunos modelos, como los Sky-Dweller de oro y ciertas referencias femeninas, están disponibles con stock en la gran mayoría de los agentes oficiales de la firma de la corona.

GRANDES QUE SUFREN

La buena marcha de las casas independientes contrasta con las marcas pertenecientes a grupos, aunque hay salvedades dentro de cada caso. Por lo que respecta a Richemont, el informe diferencia bien las firmas de naturaleza joyeras, como Cartier y Van Cleef & Arpels, del grupo de las estrictamente relojeras. Entre estas últimas, destaca el caso de IWC, que ha bajado de la posición 11ª a la 14ª en la lista de principales firmas vendedoras.

Las firmas de LVMH, siempre citando las estimaciones realizadas por Morgan Stanley, han tenido un comportamiento dispar. TAG Heuer es una de las pocas casas que han visto aumentar sus ventas en 2024, que han pasado de 615 a 670 millones de francos suizos, y ha subido del 15º al 11º puesto de la lista. También ha mejorado Bulgari (de 445 a 493), gracias a su naturaleza joyera. Por el contrario, Hublot ha perdido protagonismo (de 675 a 495 millones de francos suizos), al igual que Zenith (de 138 a 115 millones de francos suizos, quedando en la 34ª posición del ranking).

Más grave es el caso de Swatch Group, donde todas las firmas pierden ventas, con mención especial a Breguet y Blancpain. Más allá de otras variables que puedan afectar a estos resultados, el informe cita la sobrexposición de estas firmas al mercado chino como una de las causas de este descenso. Algunos de estos resultados aparecerán, de un modo más velado, en los informes de resultados que los grupos han publicado en los últimos meses.

LOS GRUPOS INFORMAN

Los datos proporcionados por los informes de la FHS y Morgan Stanley se complementan con los aportados por los grandes grupos de lujo en sus programas de información a sus accionistas. Las letras cambian, pero la melodía de la canción es la misma: un descenso de las ventas siempre achacable al mercado chino.

LVMH publicó a comienzos de año su informe anual de 2024, en el cual se informaba de un crecimiento orgánico de las ventas del 1% hasta alcanzada un total de 84,700 millones de euros. Por otro lado, los beneficios de 2024, estimados en 19,600 millones de euros, supusieron un caída del 14% en comparación con el ejercicio de 2023. Al igual que los otros grupos, LVMH no aporta datos disgregados por marcas, así que la única cifra que informa es del conjunto del área relojera, la cual registró en 2024 unas ventas de 10,577 millones de euros, lo que supone un descenso del 2% en comparación con 2023. El descenso de los beneficios de la relojería fue del 28%.

Mismas sensaciones encontramos en las cifras de Richemont. Aunque el año fiscal del grupo suizo acaba el 31 de marzo, Richemont ya ha publicado los datos de los tres primeros trimestres de 2024. Según el informe, las ventas de las firmas relojeras de Richemont cayeron un 8% en el tercer trimestre de 2024. Mantienen así la tendencia negativa del segundo (-19%) y primer trimestre del año (-13%). Por suerte para Richemont, estos malos resultados son amortiguados por las casas joyeras del grupo (Cartier, Van Cleef & Arpels, Buccellati y Vhernier), con un incremento en cada uno de los tres trimestres registrados (+4%, +4%, +14%). El negocio relojero de Richemont apenas supone un 14% de las ventas del grupo, siendo la joyería un 73% y con el 13% restante dedicados a otras áreas de negocio.

Caídas en Swatch Group

Swatch Group completa la lista, el único de los grandes grupos dedicados en exclusiva a la relojería. Sin sorpresas, el grupo suizo dirigido por la familia Hayek vio disminuir su ventas en 2024 en un 12.2%. Sería del -14.6% aplicando las variables de cambio de moneda. El total de ventas del pasado año fue de 6,735 millones de francos suizos, en comparación con los 7,888 millones de 2023. También se han visto muy mermados los beneficios, los cuales han pasado de 1,191 millones de francos suizos (2023) a apenas 304 millones (2024).

El informe de Swatch Group es más detallado en ventas por áreas geográficas y marcas. De nuevo apunta a China y al Sudeste Asiático (destino turístico tradicional de los consumidores chinos) como gran causante de los malos resultados, con una caída de las ventas en la zona que ronda el 30%.

Por fortuna para Swatch Group, los números rojos se centran en este rincón del planeta. Estados Unidos ha obtenido un resultado magnífico, con mención especial a Omega, Longines y Swatch, con Tissot superando por primera vez los 100 millones de dólares de facturación. En el caso de Japón, el aumento de ventas ha sido de doble dígito. Mientras tanto, los responsables del informe reconocen los malos resultados de las firmas Blancpain y Breguet, “que se vieron particularmente afectadas por la compleja situación del mercado”.

BROTES VERDES

¿Es posible ser positivos con la actual situación del mercado? Esto dependerá mucho del estado de ánimo y la situación particular de los profesionales y firmas del sector. Pero sí, hay razones para tener (cierto) optimismo de cara a los siguientes meses del año. Ya tenemos los datos de las exportaciones suizas del primer mes de 2025. Y, aunque aún es pronto para echar las campanas al vuelo, la industria relojería suiza parece haber vuelto a la senda del crecimiento, con un crecimiento del 3.9% en comparación con enero de 2024. Como es habitual en los últimos años, esta subida de las ventas no viene acompañada de un aumento del volumen de unidades, que desciende con un 4.2%.

En cuanto a los mercados de destino, Estados Unidos se mantiene como principal motor del sector (+16.2%). Aunque lo más sorprendente es la segunda posición ocupada por Japón, que supera a Hong Kong (-11.7%) y China (-29.1%), gracias a su espectacular subida de 26.2%. Ya veremos en los próximos meses si esta subida se mantiene o, por el contrario, volvemos a los números negativos. En cualquier caso, los malos resultados del gigante asiático se verán amortiguados en el futuro más cercano dado que sus números negativos de 2024 causan una menor influencia en los resultados totales del mercado. Es un pequeño consuelo.