El refrán la falta de noticias son buenas noticias no siempre se cumple, al menos en relojería. La previsibilidad es la nota dominante del informe que acaba de publicar Morgan Stanley relativo a la industria relojera suiza en 2025. Esta falta de sorpresas subraya la tendencia seguida en 2024, con resultados muy dispares entre las cincuenta principales firmas del mercado. Si acaso, las que en el pasado registraron buenos comportamientos pueden dormir tranquilas, mientras la situación se ha agravado en aquellas que ya demostraron un comportamiento errático en el anterior ejercicio. En resumen, la relojería suiza vive una frágil estabilidad fruto de la incierta situación de la situación internacional.

Gráfico original propiedad Morgan Stanley ©, publicado bajo autorización expresa de los autores.

Esto viene combinado con los esperados ajustes internos que tienen por objetivo una planificación del negocio a largo plazo. Una vez más, la industria suiza se agarra al mástil del barco a la espera de que amaine la tormenta.

Porque las convulsiones del mercado son persistentes, como ya quedó demostrado con los datos de la Federación de la Industria Relojería Suiza (FHS) de 2025 y confirma el informe de Morgan Stanley. Al igual que en las anteriores ocho entregas, el banco de inversión ha realizado este informe en colaboración con LuxeConsult, consultora independiente, creada por Oliver Müller, responsable del análisis del mercado.

Una situación convulsa

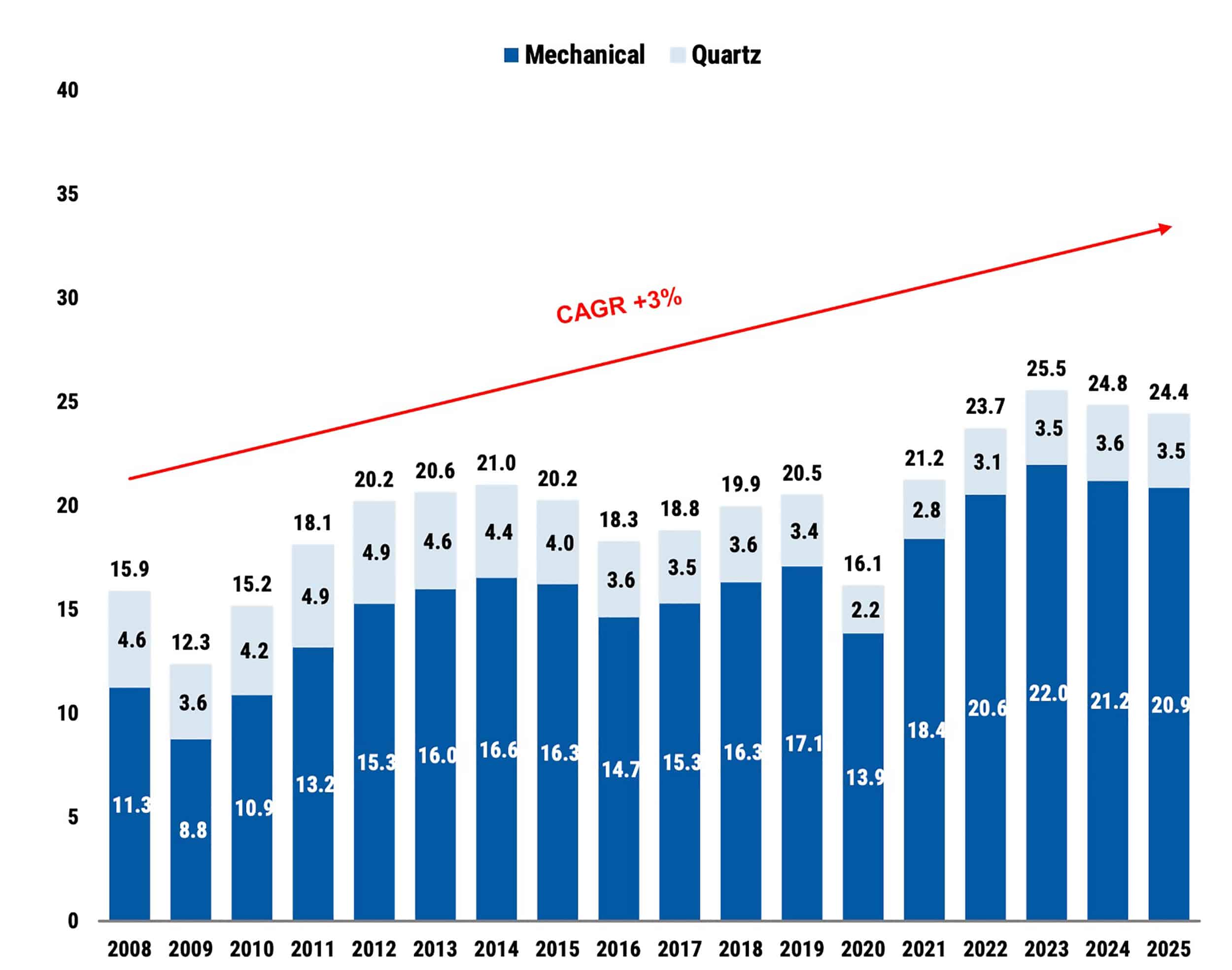

La primera parte del informe señala una caída de las ventas finales en 2025 del 1.7 %. Esto deja el valor total del mercado de relojería suiza en 49,000 millones de francos suizos. El descenso de volumen es un poco más marcado (-3 %) hasta fijar el total de relojes suizos vendidos en el mundo en 14.6 millones de piezas en 2025. Las razones del desplome son conocidas: China, el principal cliente suizo, vio bajar sus números en un 9 %, mientras el comportamiento de Estados Unidos (-1 %) no fue suficiente para compensar esta caída.

Gráfico original propiedad Morgan Stanley ©, publicado bajo autorización expresa de los autores.

Esta situación se vio empeorada por la inestabilidad de las políticas económicas estadounidenses. El baile de aranceles anunciados por este gobierno sin duda no aportó estabilidad al negocio. Primero fue un 31 %, más tarde un 10 %, después se anunció un 39 % y finalmente quedó reducido al 15 %. En cualquier caso, nada comparado al 2.5 % aplicado hasta entonces. Este problema, unido a la apreciación del franco suizo frente al dólar y la subida del precio del oro ha sido un quebradero de cabeza constante para las firmas suizas a lo largo de todo el año.

Más caídas que subidas

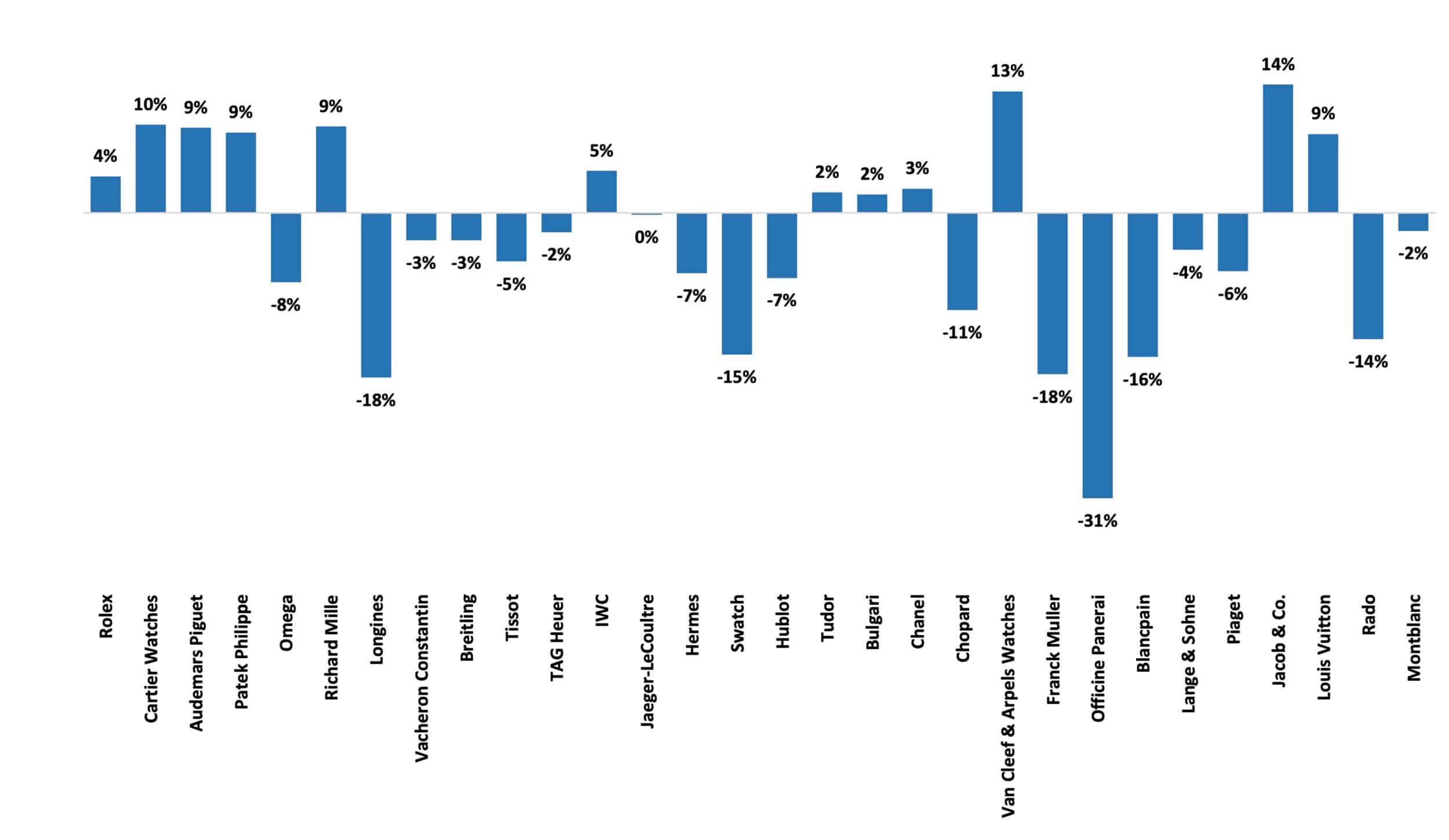

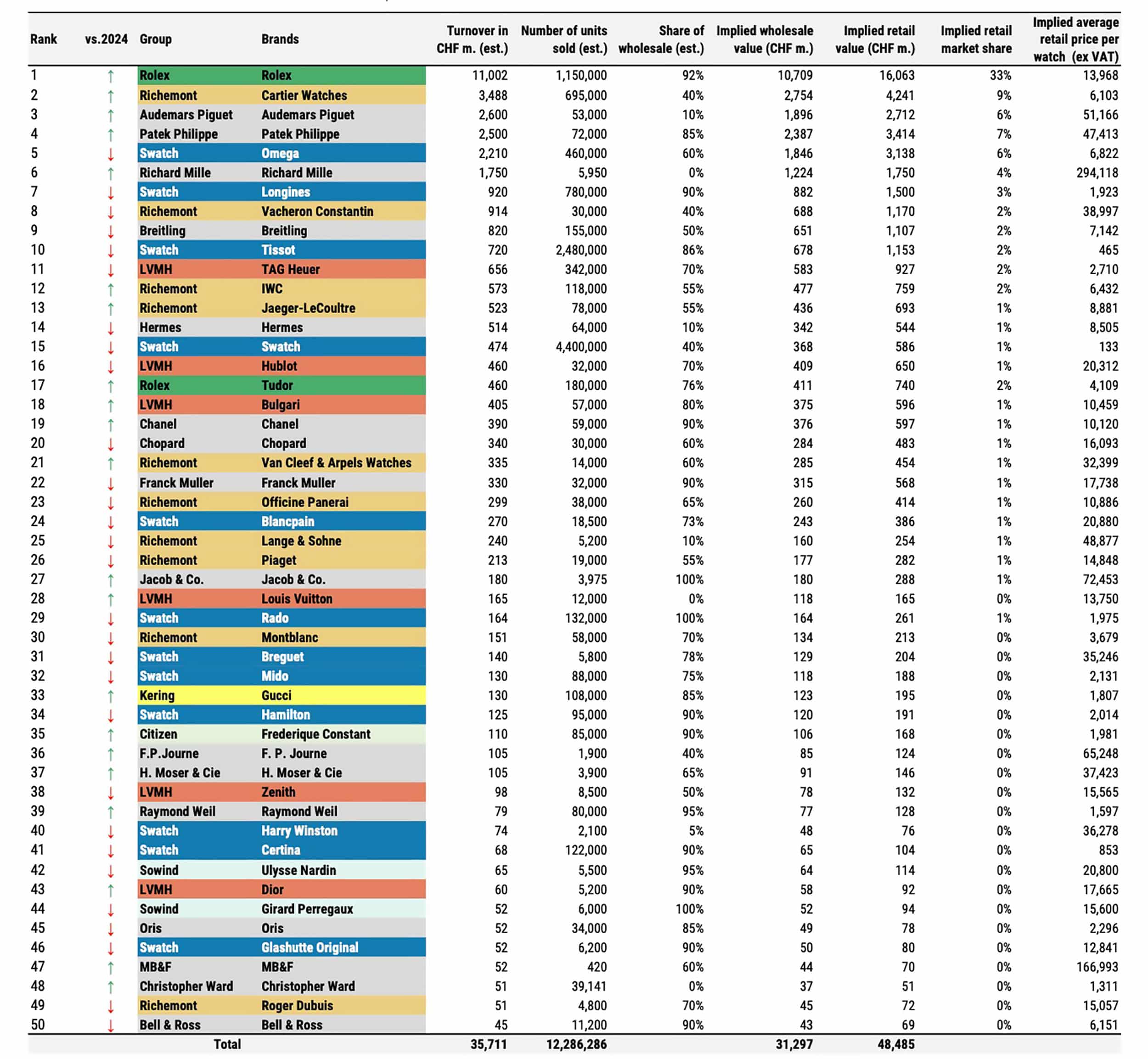

La principal consecuencia de esta situación es una relativa caída del negocio que ha afectado de manera desigual a las diferentes casas. En cualquier caso, como decíamos antes, las tendencias no cambian respecto a años anteriores. Tampoco el análisis de sus autores, los cuales tienen muy claro en su apuesta por la independencia, el atractivo del mercado joyero y el control de la cadena comercial. En líneas generales, Morgan Stanley constata que 29 de las 50 primeras marcas de la industria suiza han visto bajar sus cifras en 2025. 14 de ellas lo han hecho en doble dígito y siete pertenecen al mismo grupo relojero.

Esperen un poco para decirles cuál es.

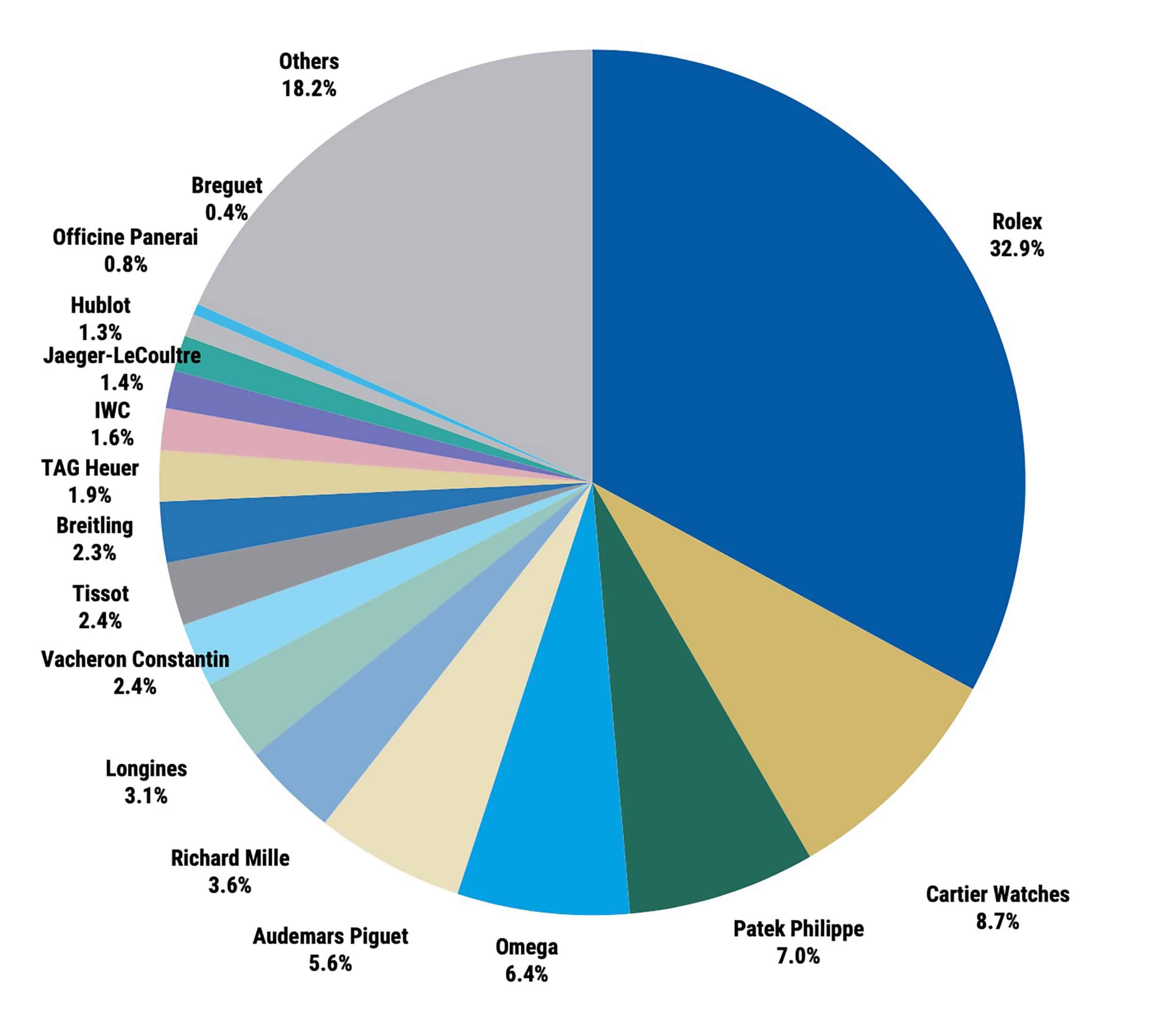

Mientras tanto, otras tendencias ya apuntadas en anteriores entregas es la creciente polarización y la subida del precio medio del reloj suizo. En el primer punto, las denominadas Big Four de capital suizo (Rolex, Patek Philippe, Audemars Piguet y Richard Mille) han registrado en ejercicio bueno, dadas las circunstancias, lo que les otorga un mayor control del mercado en detrimento de aquellas firmas que han visto bajar sus números. Según la consultora, las cuatro firmas acaparan actualmente un 49.1 % de las ventas, en comparación con el 36.7 % de 2019.

Gráfico original propiedad Morgan Stanley ©, publicado bajo autorización expresa de los autores.

Gráfico original propiedad Morgan Stanley ©, publicado bajo autorización expresa de los autores.

En cuanto al precio, Morgan Stanley vuelve a manifestar la evolución de la relojería suiza hacia un negocio de lujo con un dato de lo más revelador: los relojes por encima de los 50,000 francos suizos representan un 37 % del valor total del mercado, mientras su volumen de piezas es de solo 1.4 %.

Tranquilidad en la cumbre

Apenas cambios en las primeras posiciones del ranking, salvo uno que merece un análisis más detallado. Rolex se mantiene en cabeza con una facturación de 11,002 millones de francos suizos. La cifra se eleva hasta los 16,063 millones al trasladarlo a las ventas finales, lo que convierte a Rolex en la firma relojera que más vende en el mundo, incluso por encima de Apple y su dispositivo inteligente. Curiosamente, esta subida de las ventas de Rolex (4 %) contrasta con una caída de la producción (-2 %).

Los autores recalcan que es la primera vez, desde que hacen el informe, que Rolex registra una caída de la producción durante dos años seguidos. Para ellos, es evidente el interés de la firma de la corona por mantener el grado de deseo de la firma entre sus clientes con una bajada del número de piezas que llegan a los puntos de venta, ahora que las famosas listas de espera han desaparecido de algunas de las referencias de su catálogo.

Audemars Piguet, Patek Philippe y Richard Mille obtuvieron un incremento similar de su facturación (9 %) con apenas cambios en su producción anual: +4 % en el caso de Audemars Piguet y Richard Mille, sin cambios en Patek Philippe. Todo en orden en los despachos de sus directivos.

Compensaciones en Richemont

No podemos decir que les haya ido a mal a Richemont y LVMH en sus negocios relojeros de 2025. Tampoco bien. La estabilidad es la nota predominante en estos dos grandes grupos. Pero estabilidad no significa tranquilidad en este caso, porque el equilibrio de sus cuentas ha sido más bien fruto de la compensación de los desiguales comportamientos de sus marcas.

El caso de Richemont es más revelador al tener a Cartier, la gran joya de la corona, compensando los grises resultados de las denominadas firmas puramente relojeras. El negocio relojero de la Maison obtuvo en 2025 un incremento del 10 % de sus ventas. También registró una subida de la producción del 2 %. Para los analistas de Morgan Stanley, vive un momento dulce que le ha llevado a situarse en el segundo puesto del ranking de marcas. Todo ello gracias a la fórmula acertada de lujo legitimado con un precio de entrada relativamente bajo (3,500 CHF) que convierte a Cartier en la primera opción de entrada en el mundo de la Alta Relojería, sobre todo para mujeres.

Aunque en un nivel más modesto (posición 21ª en el ranking), Van Cleef & Arpels repite el éxito de su hermana mayor con un aumento de su facturación relojera del 13 % y sin subida de producción.

Por el contrario, las firmas puramente relojeras no han tenido tan buen comportamiento. Vacheron Constantin ha descendido levemente su facturación, Jaeger-LeCoultre mantiene la de 2024. IWC ha dado la gran alegría con un incremento del 5 %. No así Panerai, con un descenso de nada menos que el 31 %. No nos extrañaría para nada que en las próximas semanas aparezca alguna declaración, por parte de Morgan Stanley o la propia casa, que desmienta este nefasto resultado.

Disparidad en LVMH

Un comportamiento similar al de Richemont ha demostrado las firmas de LVMH, que pasa de la quinta a la sexta posición en el ranking de principales grupos en la lista de Morgan Stanley. Las casas puramente relojeras han tenido ligeros descensos, compensados por las firmas con intereses en otros ramos del lujo. La caída de TAG Heuer ha sido la más leve (-2 %), más acusada la de Hublot (-7 %) y grave la de Zenith (-15 %). Por suerte para el grupo, los relojes de Bulgari han elevado su facturación (2 %), así como Louis Vuitton (9 %) y Dior (3 %).

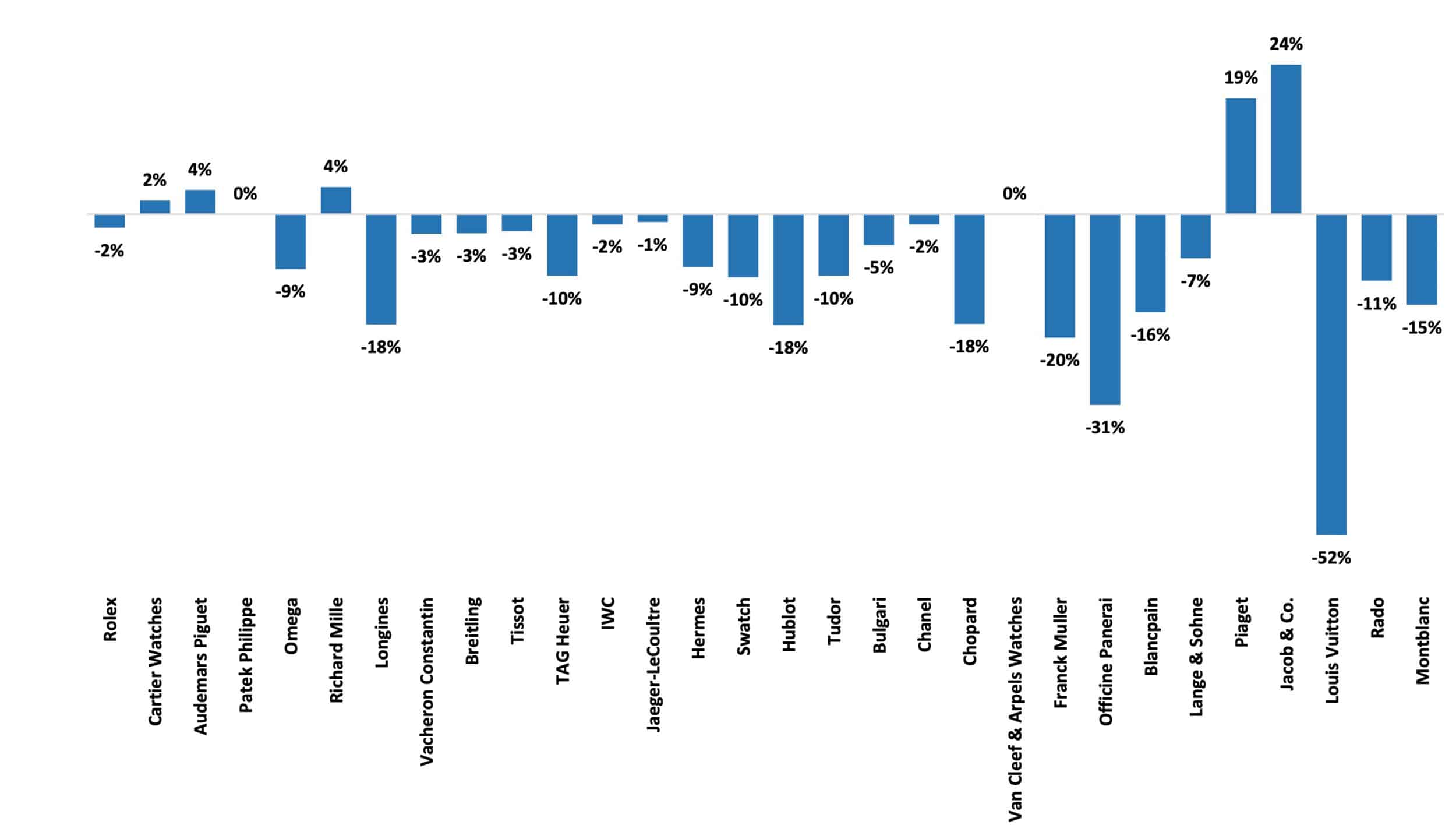

El análisis realizado por Morgan Stanley y Oliver Müller destaca la estrategia de elevación del nivel de los relojes de Louis Vuitton, con una caída de la producción hasta del 50 % y la duplicación del precio medio de sus relojes hasta alcanzar los 13,750 francos suizos. Esta política viene acompañada de una colaboración con grandes nombres de la relojería de autor como De Bethune, Voutilainen y Rexhepi que demuestran la voluntad de la marca por situarse en la escala más alta del mercado.

Problemas en Swatch Group

Y llegamos al punto más caliente del informe: el rapapolvo a Swatch Group. El otrora gran grupo relojero suizo es el gran perjudicado del análisis de Morgan Stanley, con unos resultados para preocuparse. Comenzamos con Omega, con una caída del 8 % de su facturación, lo que ha llevado a firma de Biel/Bienne a verse superada por Audemars Piguet y Patek Philippe en el ranking de principales firmas y amenazada por Richard Mille para el siguiente ejercicio.

Peor ha sido incluso el resultado de Longines, con una caída de la facturación del 18 %. Como consecuencia de este descenso, Longines pierde su condición de socio del selecto grupo de firmas con una facturación por encima de los mil millones de francos suizos.

Números negativos también en Tissot. El análisis incluso se atreve a criticar el buen resultado de la colección PRX ante el riesgo de fagocitar al resto de colecciones de la marca y convertirla en una firma monoproducto. Según Morgan Stanley, la línea PRX supone aproximadamente el 60 % de las ventas actuales de Tissot.

Swatch mantiene las malas vibraciones del grupo suizo con un descenso del 15 %, presumiblemente debidas al esperable descenso de la demanda del MoonSwatch.

Mismos malos resultados han aplicado a Blancpain, Breguet, Rado y Hamilton. Todas ellas han visto descender su facturación en 2025. Aunque Morgan Stanley señala la excesiva dependencia de algunas de las marcas al mercado chino, la opinión de los autores va más allá y plantea dudas sobre la complejidad del grupo, la asignación de capital y la eficiencia operativa a largo plazo. Un demoledor análisis que sin duda traerá cola.

Gráfico original propiedad Morgan Stanley ©, publicado bajo autorización expresa de los autores.

Algunos apuntes más

Dejamos fuera del artículo algunos temas relevantes que recoge el informe de Morgan Stanley por razones de urgencia y espacio. Pero sería interesante tratarlos en el futuro. Entre ellos encontramos la caída de las ventas de la relojería de Hermès, el buen comportamiento de las pequeñas firmas de autor (FP. Journe, H. Moser & Cie y MB&F, sobre todo) y la sorpresa que han supuesto Raymond Weil y Christopher Ward. La primera ha escalado hasta la 39ª posición (el 2024 estaba en el puesto 42) con una inteligente política de producto en el segmento medio.

En cuanto a Christopher Ward, la firma ha demostrado su buen hacer con una política de venta en exclusiva en sus puntos de venta y el atractivo del sello Swiss Made a un precio accesible. Pero suponemos que muchos de lectores aún estarán reponiéndose el shock producido por los resultados de Swatch Group. Al menos nosotros lo estamos.