Continuamos con nuestra entrevista con Oliver R. Müller, asesor de relojería y fundador de la consultora de LuxeConsult. Müller es el hombre más temido dentro de la relojería por ser el portavoz del informe anual de Morgan Stanley, en el cual recogen sus previsiones de venta de las principales casas relojeras de Suiza. Aunque él recalca que esas cifras son siempre estimaciones, su precisión y profundidad hacen de este informe una de las mejores herramientas para estudiar la salud del negocio relojero y, de paso, ver quién hace bien su trabajo y quién debería replantear una nueva estrategia. Las declaraciones de Oliver R. Müller no dejarán indiferente a nadie.

Por lo general, el informe viene a indicar que es más rentable para las firmas ser independientes que formar parte de un gran grupo. ¿No es así?

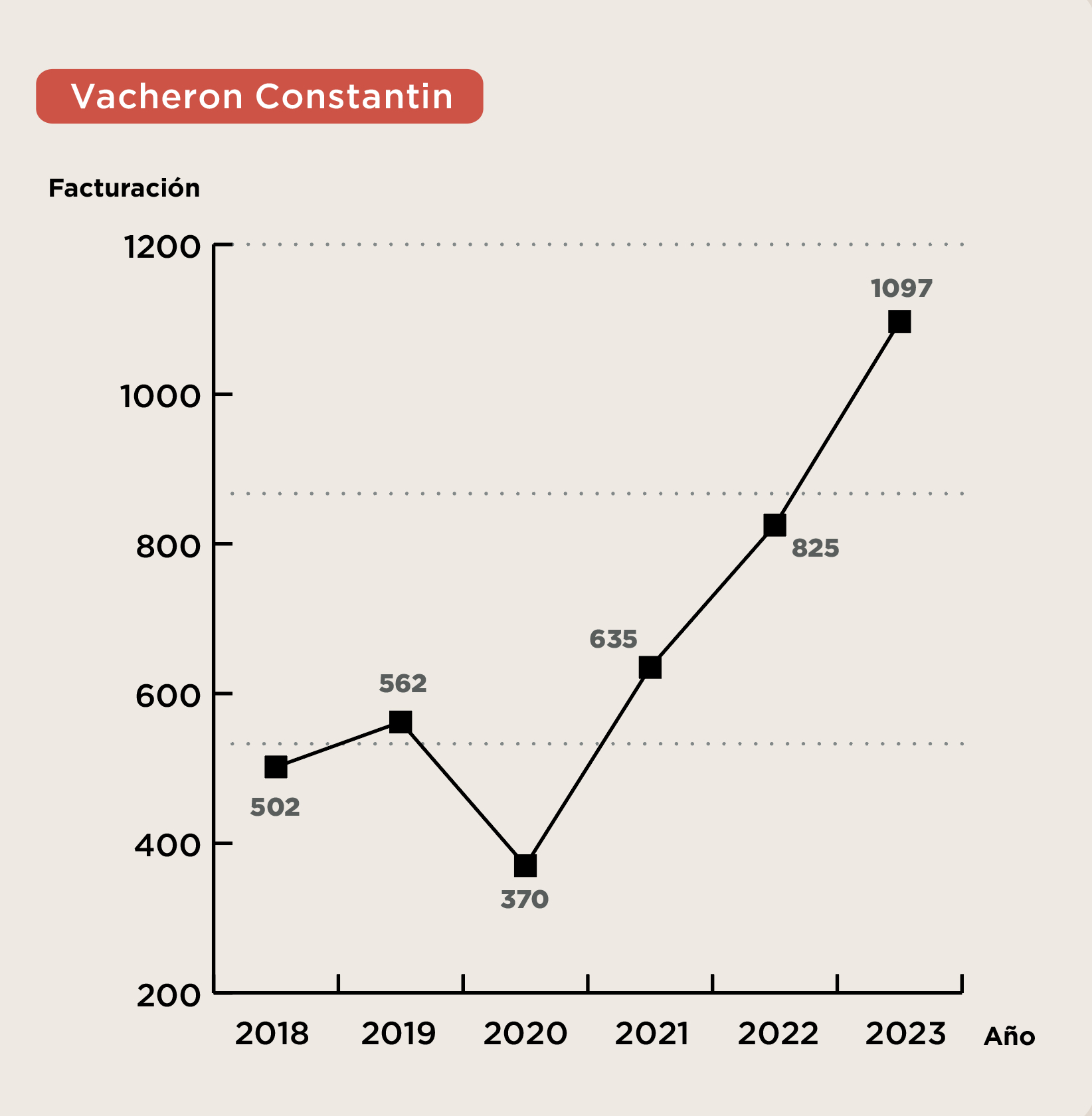

No es tan sencillo como parece. Hay excepciones muy notables en cada caso. Dentro de Richemont, por ejemplo, tenemos firmas con resultados mediocres y otras que han conseguido números magníficos, como Van Cleef & Arpels y Vacheron Constantin. Pero, salvando estos casos, es verdad que, por lo general, las firmas independientes suelen tener mejores resultados. La explicación que encuentro es que estas firmas pueden pensar a un más largo plazo.

Vuelvo a citar a Thierry Stern, que en la mencionada entrevista comentaba que ellos ya están pensando las novedades que sacarán dentro de siete u ocho años. En comparación, los grandes grupos dependen de los resultados anuales, semestrales, ¡trimestrales! Si van bien, genial para sus responsables, pero cuando los números flaquean, la gente de arriba se pone nerviosa y piden resultados inmediatos. Y aquí viene el problema: el lujo es un negocio pensado para el largo plazo y esto choca con los intereses cortoplacistas de las compañías en Bolsa.

¿Qué firmas le han impresionado más en los últimos años por resultado?

Tengo que nombrar a Swatch. El lanzamiento del MoonSwatch ha cambiado completamente la dinámica de la firma y, por extensión, de toda la industria. Las subidas en cuanto en volumen de unidades exportadas por Suiza en los dos últimos años corresponden a este reloj. Swatch vendió aproximadamente dos millones de MoonSwatch en 2023. Este año preveo que las ventas bajarán; algo lógico si tenemos en cuenta que es un producto que ya está en su ciclo de maduración. Rondarán aproximadamente 1.5 millones, lo que no está nada mal. También tengo que citar a Hermès. Han demostrado tener las ideas muy claras y sus números han sido excelentes año tras año (la firma ha pasado, según el informe de Morgan Stanley, de facturar 195 millones de francos suizos en 2018 a 593 millones en 2023).

Con números inferiores, pero también muy buenos, me gustaría citar a H. Moser & Cie., que por primera vez se incorpora a nuestro informe en la posición 38 con una facturación de 93 millones de francos suizos.

También habrá firmas que lo hagan mal, ¿no?

Sí que hay, por supuesto. Aquí no quiero hablar de estrategias equivocadas porque entraríamos un tema muy delicado. Pero es evidente que hay firmas que han bajado su rendimiento. Por ejemplo, Breguet, con una facturación estimada de 470 millones de francos suizos en 2018 y ahora mismo en 210 millones. Ha perdido el paso de una gran competidora como Vacheron Constantin, que ahora mismo factura cuatro veces más.

Hablemos con más detalle de los grupos. ¿Qué la parece el comportamiento de LVMH en los últimos años?

Comienzo con TAG Heuer [Según el informe de Morgan Stanley, la firma llegó a facturar 985 francos suizos en 2018. Actualmente se encuentra en 615 millones]. Pienso que cometieron un error dando tanta importancia a su colección de relojes conectados. Hubiera tenido lógica de ser pioneros, pero se incorporaron tarde. En los relojes conectados estás compitiendo con gigantes como Samsung y Apple y eso significa que debes invertir una gran cantidad de dinero para tener buenos resultados. Además, está el problema de la exclusividad y la ubicación como producto premium.

Hace tiempo TAG Heuer lanzó un Connected Golf donde anunciaba que tenía guardado más de doscientos campos de golf de todo el mundo. Garmin al poco sacó un conectado también con todos los campos del golf y con un precio 80% menor que el conectado de TAG Heuer. Para mí, la firma ha gastado un tiempo y esfuerzo precioso que podría haber usado en luchar contra su competencia natural de Omega y Breitling, que han abierto una buena brecha en los últimos años. En cualquier caso, quiero ser positivo y me gusta la dirección que está tomando en los últimos tiempos, incluyendo el acierto de poner como consejero delegado a Julien Tornare, un gran profesional con muchísima credibilidad entre los retailers.

En cuanto a Hublot…

Hublot ha hecho un trabajo muy bueno, pero no ha alcanzado el nivel de prestigio que le hubiera gustado alcanzar. Es una firma aspiracional, para clientes jóvenes, que lo pueden hacer muy bien en este segmento. El problema de este segmento es que debes trabajar el doble para facturar relojes de 6,000 francos suizos cuando antes lo hacías con piezas de 12,000 francos suizos. En cualquier caso, creo que han elegido un buen camino y hacen un trabajo creativo fenomenal [Hublot facturó aproximadamente 670 millones de francos suizos en 2023, no muy alejado de los 744 de 2022, los 665 de 2021 o los 640 de 2019].

Acabemos con el resto de las marcas.

El problema de Zenith es que es una firma muy bonita, pero con un potencial más bajo de lo que la gente cree. Es una firma con un techo de 200-300 millones de francos suizos [en 2023 obtuvo una facturación aproximada de 138 millones]. Este comentario no tiene que verse como negativo. Todo lo contrario: demuestra el buen trabajo realizado por Julien Tornare en estos últimos años.

Mención especial merece Louis Vuitton Watches. Tiene un buen producto (Tambour), mucho dinero y una persona (Jean Arnault) muy apasionada de la relojería que puede hacer un trabajo magnífico. Me gusta mucho lo que han hecho con Daniel Roth y Gerald Genta. Ahora mismo su facturación ronda los 162 millones, pero su potencial de crecimiento es enorme y siempre pueden prestar atención al buen trabajo que ha hecho Hermès [facturación estimada de 593 millones de francos suizos en 2023].

Pasamos a Richemont, cuyas cifras tampoco parecen muy halagüeñas.

Aquí encontramos marcas a dos velocidades. Por un lado, Cartier, Vacheron Constantin y Van Cleef & Arpels. Todas han hecho un trabajo excelente. Quizás destacaría a Vacheron Constantin, que por primera vez supera los mil millones de facturación [1,097] y ha doblado su facturación en apenas cinco años. A su CEO [Louis Ferla] no le gusta tanto aparecer en los medios como a otras estrellas del sector, pero está demostrando ser una persona muy competente.

[Un inciso llegados a este punto de la entrevista. En el momento de realizarla aún no se había oficializado el nombramiento de Louis Ferla como nuevo CEO de Cartier. Esta noticia nos confirma que el buen ojo de Müller y el equipo de Morgan Stanley para reconocer el buen trabajo del directivo a cargo de Vacheron Constantin y su posterior recompensa].

En cuanto A. Lange & Söhne, lo han hecho bien a su nivel, pero deberíamos exigir más a su CEO. Sus ventas son discretas en comparación con otras firmas del mismo segmento como Vacheron Constantin o Patek Philippe. Deberían tomar más riesgos. Sí que los ha tomado Roger Dubuis, y lo cual me gusta, por mucho que la firma tenga detractores. En cualquier caso, con los magníficos productos que hacen y su capacidad de producción, Roger Dubuis debería volver a sus raíces y seguro que así obtendría muchas más ventas.

Tampoco tiene la mejor opinión de Panerai e IWC.

Fui al stand de Panerai en Watches & Wonders y no entendí muy bien cuál es el mensaje de la marca para este año. Es una marca monoproducto, pero también Rolex lo es y mira lo bien que le va. Panerai debería centrarse en el Luminor para reforzar su imagen en el mercado. IWC es un caso más grave y supongo que estos comentarios me pondrán en la lista negra de su CEO, pero es como yo lo veo. Han centrado su mensaje en la sostenibilidad, pero es algo completamente ajeno al ADN de la marca y, además, está siendo explotada por otras firmas del mercado, así que tampoco le aporta nada original.

Todo en IWC es muy bonito, pero no veo ningún mensaje sustancial en el fondo. Me dejo para el final Baume & Mercier, que fue una firma estupenda para el grupo hace 20 años, cuando era la puerta de entrada a la Alta Relojería. Digamos que una especie de Cartier más accesible. Pero hoy en día es una marca con una identidad ajena al concepto general de lujo de Richemont y que está compitiendo en un segmento muy competitivo. Mira el caso de Raymond Weil, una firma que estaba desahuciada hace años y que ahora obtiene unos resultados más que decentes.

2024, un año difícil

No queríamos acabar esta charla sin hablar de cómo se presenta 2024. En el momento de hacer esta entrevista, los números no presagian nada bueno. Según los datos recogidos por la Federación de la Industria Relojera de Suiza (FHS), el sector bajó sus exportaciones en este primer trimestre del año un 6.3% en comparación con 2023. La cifra es más dramática si nos centramos solo en marzo, con una caída de nada menos que un 16.1%. Si hay que buscar culpables a este descenso en el primer trimestre, estos son sin duda China (-22.7%) y Hong Kong (25.6%); aunque tampoco debemos perder de vista a Europa, con caídas generalizadas de Reino Unido (-4.9%), Alemania (-10.3%), Italia (-8.1%) y España (-6.3%), y con la excepción de la pequeña subida de Francia (+0.6%).

No esperábamos estos resultados después de las magníficas cifras de 2022 y 2023.

Para mí no es ninguna sorpresa. Los números de este primer trimestre son el resultado del sell out del segundo semestre de 2023. Es decir, las ventas reales a cliente final. Pero este es un problema que vengo detectando en el sector desde hace años. Cuando estás en una tendencia alcista, piensas que va a durar siempre y haces unos cálculos de provisión muy generosos. Más tarde, cuando los resultados no son tan buenos, viene el pánico. Y aquí está el problema: los equipos directivos hacen un cálculo de un incremento del sell out de un 15% y al tiempo se encuentran con una disminución del 6%. Ahí se dan cuentan que han pedido de más a los proveedores y comienzan a cortar suministros y producción en un 20%.

Lo increíble es que una disminución del 2,3 ó 5% no es tan desastrosa. ¡Venimos de años récords! Incluso con esa disminución de las ventas, las cifras de este año estarían por encima de 2022, que fue un año récord en su momento.

¿Qué otras circunstancias influyen en el sector para que seamos tan pesimistas?

No hay que obviar otros problemas. Es innegable que la situación política internacional no invita al optimismo. La crisis de Oriente Medio, por ejemplo, o las relaciones con China. No incluiría aquí las elecciones en Estados Unidos, porque se dan de manera cíclica, pero también hay gente las incluye como motivo de incertidumbre. Por supuesto, la situación económica internacional es otra razón, con países en situación no muy boyante. Y hay un punto muy importante que afecta principalmente a Suiza y es la fortaleza de su moneda. El franco suizo es muy fuerte respecto al dólar, el yen, el renminbi, el euro. Es decir, el fuerte frente al resto del mundo, y esto perjudica mucho a la hora de las ventas y los cálculos de resultados.

¿Cómo reaccionarán las firmas y qué resultados espera para este año?

No tengo una bola de cristal para adivinar cómo acabaremos el año, pero si lo hacemos con un descenso del 5% será una cifra fantástica visto dentro del histórico de los últimos años. Algunas firmas compensarán la caída de ventas con una subida de precios. Estimo que Rolex subirá los suyos sobre un 7% como medida para compensar esta caída. De todos modos, mis dudas no se centran en firmas como Rolex, Omega o Cartier, que han hecho muy bien su trabajo hasta ahora y podrán soportar los descensos.

El problema estará en aquellas que han tenido malos resultados en periodos alcistas, porque no van a recuperarse ahora. Para mí no es importante si eres grande o pequeño, sino si tienes un mensaje claro que aportar al mercado y sólido al largo plazo. El lujo es una industria que se basa en la confianza y debe transmitirla si quieres tener futuro.